1. 체결 경과

2025년 9월 4일, 미국 워싱턴 D.C.에서 미국 상무장관 하워드 루트닉(Howard Lutnick)과 일본 경제재생담당상 아카자와 료세이(Akazawa Ryosei)가 미·일 전략적 투자에 관한 양해각서(MOU)

[원문→]에 서명했다. 이번 MOU는 2025년 7월 22일에 이뤄진 양국 간 무역 합의의 후속 조치로, 트럼프 대통령이 일본산 자동차 및 부품에 대한 관세 인하 행정명령

1)에 서명하면서 동시에 발표되었다. (자세한 내용은 광장 국제통상연구원 보고서 참조)

[링크→]2) 동 MOU는 일본이 2029년 1월 19일(트럼프 대통령 임기 종료 전)까지 총 5,500억 달러를 미국 내 전략 산업에 투자한다는 약속을 담고 있다. 미국 백악관도 Fact Sheet를 통해 본 합의를 역사적 투자 약속으로 규정하며, 일자리 창출, 제조업 부흥 및 공급망 강화라는 정치적 성과를 강조하였다.

3)

2. 양해각서 주요 내용

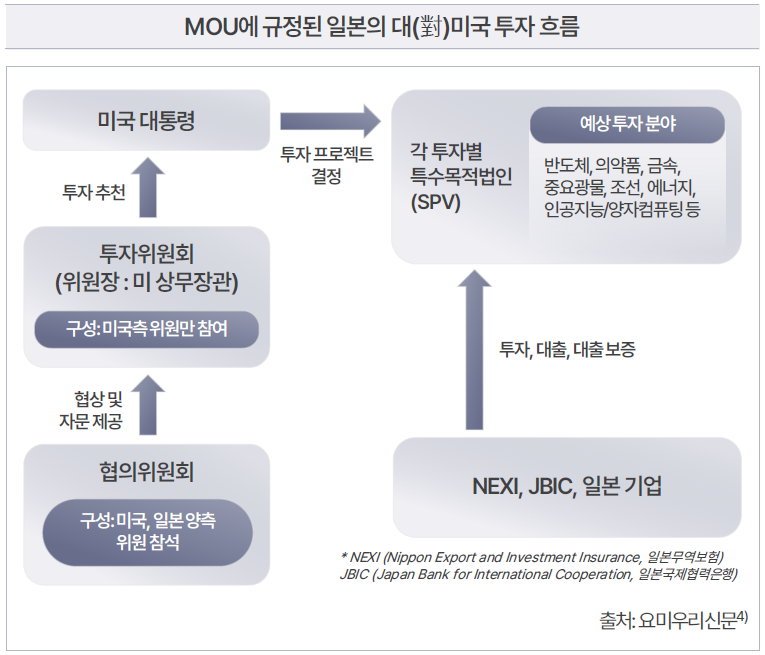

(투자 구조) 이번 MOU에 따라 미국 대통령은 구체적인 투자 대상 선정을 추천·감독하는 ‘투자위원회(Investment Committee)’를 설치하며, 미국 상무장관이 동 위원회의 위원장을 맡고 필요 시 관련 연방 부처 및 기관이 참여한다. 투자위원회는 투자 대상 추천 전에 미국과 일본 정부가 각각 지명한 인사들로 구성된 ‘협의위원회(Consultation Committee)’와 협의하여, 양국의 전략적·법적 고려 사항을 검토한다. 또한, 미국 상무부 산하 ‘미국 투자 진흥관(U.S. Investment Accelerator)’이 투자 집행(executing), 문서화(documenting), 운영(managing) 및 관리(administering) 등을 전담하며, 각 투자는 별도의 특수 목적 법인(Special Purpose Vehicle, SPV)을 설립하여 집행된다. 투자 집행 기한은 2029년 1월 19일까지이며, 투자 청산·처분의 기한은 정해져 있지 않다.

(투자 분야) 동 MOU에서는 미국의 경제적, 국가 안보적 이익을 향상시키는 전략 산업으로서 미국 내 투자가 이뤄져야 하는 산업 분야에 대해서 명시적으로 예시를 들고 있는데, 여기에는 반도체·의약품·금속·중요 광물·조선·에너지·인공지능/양자 컴퓨팅이 포함되어 있다. 다만 동 목록은 한정적인 것이 아니므로 추후 협의에 의해 투자 분야가 확장될 수도 있다.

(자금 조달 및 배분) 미국 대통령이 특정 투자안을 일본 측에 제시하면, 일본은 통보일로부터 늦어도 45영업일 이내에 자금을 미국이 지정하는 계좌에 이채해야 한다. 일본은 특정 투자에 대한 자금 조달을 거부할 수 있는 재량권을 가지지만, 그 경우 거부 결정을 내리기 전에 미리 미국과 협의해야 한다. 일본이 기한 내에 투자금 전액을 제공하지 않은 경우 소위 ‘자금 부족액(Unfunded Amount)’이 발생하며, 일본은 기존의 ‘간주 배분액(Deemed Allocation Amount)’에 따른 분배금을 받을 권리를 상실하고 ‘수정 배분액(Revised Allocation Amount)’에 따른 분배금을 받게 된다. 미국이 간주 배분액에 따라 받을 예정이었던 금액과 실제로 수정 배분액에 따라 받은 금액의 차액은 ‘캐치업 금액(Catch-up Amount)’

5)으로 간주된다. 미국이 자금 부족액과 동일한 금액의 캐치업 금액을 모두 수령할 때까지는 수익 분배가 수정 배분액 기준으로 이루어지고, 해당 금액을 모두 수령한 이후부터는 분배가 다시 간주 배분액 기준으로 전환된다.

일본이 제공할 투자의 형태와 성격에 관해서는 다양한 해석과 분석이 제기되고 있는 바, 허드슨 연구소(Hudson Institute)는 일본 측 투자금을 지분(equity)이 아닌 채권 등 부채 의무(debt obligations)로 취급하는 구조를 채택하고 있다고 분석하고 있다.

6) 일본 정부의 투자는 형식상 지분 투자 형태를 취하지만 실질적으로는 미국 정부가 일본 측에 채무를 상환하는 구조로 설계되어 있으며, 일본이 원금을 회수할 때까지 수익의 50%를 분배받고, 원금 회수 이후에도 10% 수익을 계속 분배받는 구조를 통해 장기적 수익을 확보할 수 있다는 것이다.

(일본 산업계 참여 유도) 일본이 자금 제공을 하지 않기로 선택한 경우, 미국 대통령은 일본산 수입품에 대해 임의로 관세를 부과할 수 있다. 반대로 일본이 성실히 이행하는 동안 미국은 기존 기본 합의에서 합의된 품목의 관세율을 인상하지 않겠다고 명시했다. 미국 정부는 투자 프로젝트에 대해 연방 토지 임대, 수자원·전력·에너지 접근권, ‘오프테이크 계약(off-take arrangements)’

7)을 제공하고, 관련 규제 절차를 신속히 처리할 예정이다. 가능한 한 일본계 기업을 우선 납품 업체로 선정하도록 규정해 일본 산업계의 참여를 유도했다.

(투자 실패 시) 허드슨 연구소는 동 MOU가 투자 실패의 경우에도 (1) 양국은 각자의 국내법을 준수하며, (2) 미국법상 통상적인 관행에 따라, 해당 투자에서 발생한 자산은 지분 보유자(equity holders)에게 배분하기에 앞서 부채 의무를 우선적으로 상환하도록 설계되어 있음을 명확히 하고 있다고 분석하였다. 그러나 허드슨 연구소의 해석은 미국법의 일반적인 적용에 근거한 언급으로 봐야 하며, MOU상 일본의 투자가 실패할 경우 실제로 어떤 방식으로 투자금이 회수될지는 MOU의 운영을 좀 더 지켜봐야 할 것이다. 또한 동 MOU는 미국과 일본 정부, 투자위원회, SPV 등 관련 주체들이 상호 간 신인의무(fiduciary duty)

8) 및 법적 책임을 부담하지 않으며, 투자 관련 행위가 각국 국내법 및 협정에 위배되지 않아야 한다고 명시하고 있다. 양국은 투자의 조직·운영 관련 비용을 각자 부담하되, SPV의 가용 자금으로 실비를 상환받을 수 있다. 분쟁 발생 시에는 협의위원회를 통한 협의를 원칙으로 하며, 합의에 이르지 못할 경우 일방의 서면 통지로 MOU를 종료할 수 있다.

3. 평가 및 시사점

이번 미·일 전략적 투자 MOU는, 일본의 대규모 자본을 미국 전략 산업에 투입하여 미국으로서는 자국의 핵심 산업·안보 역량을 강화하고, 일본으로서는 장기 저성장과 보수적 기업 문화로 인해 정체된 자본을 전략 산업에 재투자함으로써 공급망 내 전략적 지위를 강화하려는 목적이 있다. 허드슨 연구소는 이러한 구조가 보수적 투자 성향을 지닌 일본 기업들로 하여금 기존에 회피하던 고위험 대규모 프로젝트 — 예) 440억 달러 규모의 알래스카 LNG 프로젝트 — 에도 참여하도록 유도할 수 있을 것으로 평가하였다.

9) MOU상에 투자 관련 프로젝트에서 상품·서비스 공급 업체를 선정할 때, 가능한 경우 동등한 해외 업체 대신 일본 업체를 우선 선정한다는 내용이 포함되어 있다.

하지만 이번 MOU 구조는 미국 측에 압도적으로 유리한 구조로 되어, 투자 프로젝트 선정, 분배 구조, 불이행 시 관세 부과 등 주요 권한이 미국 측에 집중되어 있다. 때문에 동 MOU에 따른 투자 펀드의 천문학적인 규모, 자금을 지원하는 방식, 투자 펀드의 운용 주체 및 수익 배분 구조 등을 둘러싸고 일방성과 모호성에 대한 비판이 제기되고 있다.

10) 특히 투자 자금 지원 방식 관련 일본은 정부의 대출 또는 보증이란 입장을 취해왔으나 양해각서에 의하면 현금 지원 또는 SPV 발행 채권 매입의 형식으로 보이는 바, 여전히 모호한 부분이 많다.

이번 MOU는 미국과 일본 간의 이해를 문서화한 비구속적 합의로서, 국제법상 구속력 있는 조약 체결 시 요구되는 법적 요건과 절차를 회피하기 위한 방편으로 보인다. 그러나 일본이 자금 제공 의무를 불이행할 경우, 미국 행정부가 일본산 수입품에 대한 관세를 복귀·인상할 수 있도록 규정하고 있으므로, 형식상 법적 구속력이 없더라도 실질적으로는 강제력을 갖는 합의로 평가된다.

미‒일본 간 투자 합의는 미‒EU 합의와 본질적으로 다른 성격을 보였다. 미‒EU 공동성명(8월 21일)에 따르면, “EU 기업은 2028년 말까지 미국에 6,000억 달러 상당을 투자할 것으로 기대된다”는 문안이 포함되었는데, 이는 EU 측 정부의 재정적 의무 부담 없이 민간 기업 투자를 전제로 한 것이었다. 반면, 일본의 경우, 정부가 직접 투자 펀드에 현금 지원을 하는 구조로 합의가 이루어져, 미‒EU 합의와는 전혀 다른 모델을 제시했다. 현재까지 미국은 한국에 대해 일본식 모델을 선호하며 이를 종용해온 것으로 알려졌다.

현재 우리 정부는 우리나라의 경제력, 외환 보유고 및 원화의 국제적 지위 등을 고려할 때 일본과 동등하거나 유사한 형태의 합의를 수용할 수 없다는 입장을 유지하고 있다. 이에 따라 양국 간 무제한 통화 스왑 등 새로운 제안을 제시하면서 절충을 위한 교섭을 이어가고 있다. 그러나 9월 16일부터는 일본이 자국의 대미 수출 자동차 관세를 25%에서 15%로 감축하게 된 반면, 한국산 자동차에 대해서는 25%의 관세가 계속 부과되어 관세 격차가 벌어졌다. 여타 관세 및 무역 분야 합의도 아직 마무리되지 않은 상황이어서, 정부의 협상은 사실상 배수진을 친 어려운 국면에 직면해 있는 것으로 평가된다. 또한 미국은 상호 관세와는 별도로 반도체, 의약품 등 품목 관세 부과를 예고하고 있고, 여전히 우리나라를 비롯한 미국의 교역 상대국은 미국과 또다시 협상을 해야 할 부담을 안고 있다. 결국 우리 기업들은 미‒일 MOU 체결 등 미국의 행보를 다각적으로 면밀히 분석하고, 이를 토대로 우리 기업들의 이해관계와 입장을 종합적으로 반영할 수 있는 전략적 제안을 모색해야 할 것이다.

1) White House, “Implementing the United States-Japan Agreement”, (2025.9.4).

2) 광장 국제통상연구원, 미·일 무역 합의 이행 관련 대통령 행정명령: 요지와 시사점, (2025.9.8)

(

https://www.leeko.com/leenko/news/newsLetterView.do?lang=KR&newsletterNo=2189 )

3) White House, Fact Sheet: President Donald J. Trump Implements A Historic U.S.-Japan Framework Agreement, (2025.9.5)

(

https://www.whitehouse.gov/fact-sheets/2025/09/fact-sheet-president-donald-j-trump-implements-a-historic-u-s-japan-framework-agreement/ )

4) The Japan News (By Yomiuri Simbun), “Details of Japan-U.S. Tariff Agreement Disclosed in Joint Statement, Memorandum of Understanding”, (2025.9.7)

(

https://japannews.yomiuri.co.jp/politics/politics-government/20250907-279418/ )

5) '캐치업 금액'은 벤처 투자에서 펀드 운용사(GP)가 투자자(LP)의 기준 수익률을 초과하는 수익에 대해 성과 보수를 받기 전, 기준 수익률 미만의 수익 구간에서 먼저 일정 비율의 성과 보수를 가져가는 방식과 관련된 금액을 의미함. 참고: 한국벤처캐피탈협회, “Catch-up 방식의 성과 보수 분배”(2023.3),

(

한국벤처캐피탈협회 웹진 VC Discovery )

6) William Chou, “Investing in Security and Success: Analysis of the US-Japan \$550 Billion Strategic Investment Fund”, Hudson Institute, (2025.9.5)

(

Investing in Security and Success: Analysis of the US-Japan \$550Billion Strategic Investment Fund | Hudson Institute )

7) ‘오프테이크 계약’은 특정 생산자가 생산할 제품의 일정량을 구매자가 장기간에 걸쳐 미리 정해진 가격이나 조건으로 구매하기로 하는 계약을 의미함. 참고: 국토일보, “[방재영의 해외건설실무회화 142] Off-take Agreement(1)”, (2020.7.27),

(

[방재영의 해외건설실무회화 142] Off-take Agreement(1); 장기 구매 계약(1) - 국토일보 )

8) ‘신인의무’란 한 개인이 다른 사람의 이익을 최우선으로 하여 행동해야 할 법적·윤리적 의무로, 특히 신뢰 관계에 있는 수탁자(fiduciary)가 의무를 다해야 하는 경우를 지칭함. 참고: 서울경제, “[로터리] 신인의무”, (2018.12.13),

(

[로터리] 신인의무 | 서울경제 )

9) William Chou, supra note 6.

10) CSIS, “New Documents Reveal Next Steps for U.S.-Japan Trade Deal”, (2025.9.9),

(

New Documents Reveal Next Steps for U.S.-Japan Trade Deal ).