「주식회사등의 외부감사에 관한 법률 시행령」

개정안 입법예고

|

외부감사 대상 확대, 유한회사에 대한 외부감사제도 도입 등을 주요내용으로 하는 개정 「주식회사 등의 외부감사에 관한 법률」(이하 “외감법”)이 2018 11. 1.부터 시행될 예정입니다(개정 외감법의 주요내용은 다음 링크를 참고 하시기 바랍니다 [뉴스레터 “「주식회사의 외부감사에 관한 법률」 개정안 통과”]).

개정 외감법 시행에 필요한 사항을 정하기 위한 외감법 시행령 개정안이 2018. 4. 19. 입법예고 되었습니다. 주요 내용은 아래와 같습니다.

|

1. 대상 기준의 구체화

|

|

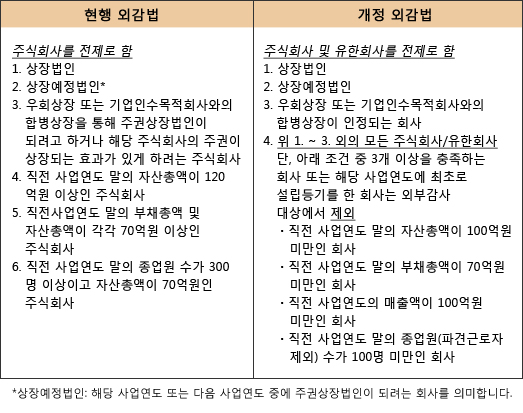

현행 외감법은 외부감사의 대상을 주식회사로 한정하면서 비상장회사의 경우 자산, 부채 및/또는 종업원 수를 기준으로 외부감사 대상을 정하고 있으나, 개정 외감법은 주식회사 외에 유한회사 역시 외부감사의 대상에 포함시키면서 회사의 매출액을 외부감사 대상 선정 기준에 추가하였습니다.

외감법 시행령 개정안은 외부감사의 대상이 되는 회사의 기준을 구체화하고 있으며 현행 외감법과 개정 외감법 상의 기준을 비교하면 다음과 같습니다(시행령 개정안 제5조).

|

|

|

2. 증권선물위원회에 대한 재무제표 제출 대상 확대

|

|

현행 외감법 및 시행령은 주식회사를 전제로, (1) 주권상장법인인 회사 및 (2) 주권비상장법인 중 직전 사업연도 말의 자산총액이 1천억원 이상인 회사에 대해서만 증권선물위원회에 대한 재무제표 제출의무를 규정하고 있었습니다.

이와 관련하여, 개정 외감법 및 시행령 개정안은 주식회사 및 유한회사를 전제로 위 (1), (2)의 회사 외에 (3) 「금융산업의 구조개선에 관한 법률」 상의 금융기관 등을 재무제표 제출 대상에 포함시키고 있습니다(법 제6조 제4항, 시행령 개정안 제8조 제3항)

|

3. 감사인의 수시보고 사항

|

|

개정 외감법은, 회계법인인 감사인으로 하여금 그 회계법인의 경영, 재산, 감사보고서 품질 관리 등에 중대한 영향을 미치는 사항이 발생한 경우에는 해당 사실을 기재한 보고서를 증권선물위원회에 제출하도록 하는 내용의 수시보고서 제출 의무를 신설하였습니다.

이와 관련하여 외감법 시행령 개정안은 수시보고서 제출 사유를 구체화 하고 있는바, (i) 감사업무수행 과정에서 중요한 특이사항이 나타난 경우, (ii) 회계법인의 내부에 중요한 변화가 발생한 경우, (iii) 행정청의 처분 등 외부환경의 변화로 회계법인의 경영에 중요한 변화가 발생한 경우 해당 감사인은 수시보고서를 제출하여야 합니다(시행령 개정안 제28조 제3항).

|

4. 기타

|

|

그 외에도, 외감법 시행령 개정안은 (1) 회사가 자체적으로 운영하는 내부회계 관리규정에 포함해야 하는 항목으로 감사위원회의 내부회계관리제도 평가 기준 및 절차 등을 추가하고(제9조 제2항), (2) 코스닥 시장 상장회사의 투자주의 환기종목 지정 등을 증권선물위원회가 감사인을 지정할 수 있는 사유로 추가하였으며(제14조 제1항, 제3항, 제5항), (3) 회사의 자료제출 협조가 되지 않는 경우 등을 감사인의 감사계약 해지사유로 추가하였습니다(제21조 제1항, 제3항) |

5. 시행일

|

|

외감법 시행령 개정안은 2018. 11. 1. 부터 시행됩니다(부칙 제1조 본문).

다만, 외부감사의 대상에 관한 규정(상기 1. 외부감사 대상 기준의 구체화 부분 참조) 은 2019년 11월 1일 이후부터 개시되는 사업연도부터 적용될 예정이므로(부칙 제1조 단서 제1호), 매년 1월 1일부터 12월 31까지를 사업연도로 하고 있는 대부분의 회사들의 경우에는 2020년 사업연도부터 본 규정의 적용을 받게 될 것으로 보입니다.

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|