2025. 1. 20. 미국 트럼프 대통령의 2기 행정부가 출범했습니다. 트럼프 대통령은 MAGA(Make America Great Again) 정책의 일환으로 취임 즉시 다수의 행정명령 및 조치들을 발표하였는데, 여기에는 그동안 다수 국가에서 제도화된 글로벌 최저한세(OECD 필라2)를 인정하지 않는 행정명령(Memorandum)이 포함되어 있습니다. 이 행정명령은 향후 글로벌 최저한세를 비롯한 국제 조세질서에 큰 변화를 가져올 것으로 예상되어 이와 관련한 내용과 향후 전망을 소개해드립니다.

1. 백악관의 2025. 1. 20. 행정명령(Memorandum) 요지

트럼프 대통령은 1. 20. 취임 즉시 “OECD의 글로벌 조세합의(The Organization for Economic Co-operation and Development (OECD) Global Tax (Global Tax Deal))”와 “미국 우선 통상정책(America First Trade Policy)”이라는 두 건의 행정명령을 공개하였습니다. 동 행정명령은 직전 바이든 행정부가 지지해온 OECD 글로벌 조세합의가 미국 기업과 근로자들을 위한 미국의 조세 정책 입안 권한을 제한한다고 평가하면서, 미국의 조세주권과 경쟁력 회복을 위해 OECD의 글로벌 조세합의가 더 이상 미국 내에서 효력이 없음을 선언하는 내용이며, 주요 내용은 다음과 같습니다.

■ 글로벌 조세합의 적용 배제: 재무부 장관과 주 OECD 미국 대표부는 이전 행정부가 OECD 글로벌 조세합의와 관련하여 한 모든 약속이 미국 내에서 효력이 없음을 OECD에 통보한다.

■ 차별적, 역외 과세(Extraterritorial Tax)로부터 보호조치: 재무부 장관은 미국 무역대표부(USTR)와 협의하여, 미국이 당사자인 조세조약에 위반하거나 미국 기업에 역외 과세 또는 불균형하게 영향을 미치는 외국의 세법 규정을 조사하고, 이에 대응할 보호조치 등을 마련하여 대통령에게 60일 이내에 제출한다.

■ 미국 세법 제891조에 따른 조사: 재무부 장관은 상무부 장관 및 미국 무역대표부(USTR)과 협의하여 미국 시민이나 기업에 대한 차별적 또는 역외 과세를 조사한다.

2. OECD 글로벌 조세합의의 내용과 현황

위 행정명령에서 ‘OECD의 글로벌 조세합의’는 OECD가 주도하는 15개 세원잠식 및 소득이전(Base Erosion and Profit Shifting, BEPS) 대책 중 디지털 경제의 조세문제에 관한 2개 필라 해결책(Two-Pillar Solution) 도입 논의(BEPS 2.0)를 말합니다.

필라 1은 연결 매출액(200억 유로)과 소득(세전 이익률 10%)이 일정 기준을 넘는 다국적기업그룹이라면 고정사업장이 없어도 수입국이 일정한 과세권을 행사할 수 있다는 것(Amount A 과세권 배분)과, 개발도상국을 대상으로 기본적인 유통활동에 대해 복잡한 이전가격 세제를 단순화하여 표준화된 이익률을 적용한다는 것(Amount B)을 내용으로 합니다. 필라 2는 다국적 기업그룹(연결 매출액 7.5억 유로 이상)의 국가별 실효세율이 15% 미만인 경우 그 미달되는 부분에 대해서 소득산입규칙(Income Inclusion Rule, IIR), 소득산입보완규칙(Undertaxed Payment Rule, UTPR), 적격 국내 최저한세(Qualified Domestic Top-Up Tax, QDMTT) 등을 통해 15% 최저한세를 사실상 강제하는 것을 내용으로 합니다.

이미 잘 알려진 것처럼, 우리나라는 2022년 말 국제조세조정에 관한 법률(국조법) 제5장을 신설하여 필라 2 글로벌 최저한세를 도입하였습니다. 소득산입규칙(IIR)은 2024. 1. 1.부터, 소득산입보완규칙(UTPR)은 2025. 1. 1.부터 시행되고 있습니다.

현재 전 세계적으로 44개국이 소득산입규칙(IIR)을 도입했고, 30개국이 소득산입보완규칙(UTPR)을, 그리고 47개 나라가 적격 국내 최저한세(QDMTT)를 도입한 것으로 파악됩니다. OECD는 2025. 1. 15.에도 행정지침(Administrative Guidance)과 글로벌 최저한세 정보 신고서(GloBE Information Return, GIR) 지침을 공개하는 등 약 140여 개 포괄적 이행체계(Inclusive Framework) 참여 국가들과 협조하여 글로벌 최저한세 이행 규정과 체제를 지속적으로 정비하고 있습니다. 미국의 경우 소득산입규칙(IIR)과 유사한 GILTI(Global Intangible Low-Taxed Income)라는 제도가 있으나 필라 2와 합치하는 제도는 아닙니다.

3. 트럼프 2기 행정부에서 미국의 문제 제기가 예상되는 제도

이번 트럼프 대통령의 행정명령으로 인하여, 필라 1의 도입은 원천적으로 어려워졌다고 보는 견해가 유력합니다. 특히, 필라 1(Amount A)의 도입을 위해서는 2023년 10월 초안이 공개된 다자조약(Multilateral Convention, MLC)이 발효되어야 하는데, 미국의 동의 없이는 동 다자조약의 최소 참여 국가 요건(Critical Mass)을 갖추는 것이 불가능합니다. 이에 따라 프랑스, 이탈리아 등 EU 국가들, 캐나다, 뉴질랜드 등 여러 국가에서 미국 IT기업들을 대상으로 매출에 일정 세율을 과세하는 디지털서비스세(Digital Services Tax, DST)를 이미 시행하거나 도입을 준비하고 있습니다. 그리고 트럼프 행정부는 디지털서비스세(DST)에 대해 처음부터 강한 반대 입장을 견지해왔습니다.

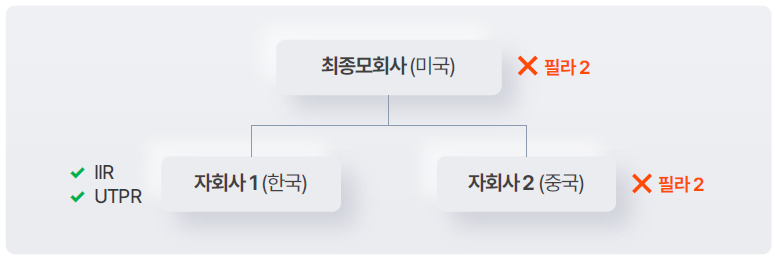

필라 2에 관해서는 이미 다수 국가에서 제도화되어 있는 소득산입보완규칙(UTPR)이 가장 먼저 미국의 제재 대상이 될 것으로 보입니다. 소득산입보완규칙(UTPR)의 작동 방식을 예시 사례를 통해 설명해보면, 미국에 본사를 둔 다국적 기업이 한국(아래 그림에서 자회사 1, 필라 2 도입)과 중국(아래 그림에서 자회사 2, 필라 2 미도입)에 각각 자회사를 두고 있다면, 위 다국적 기업 그룹의 실효세율이 15%에 미달하는 부분에 대해서는 한국이 소득산입보완규칙(UTPR)에 따른 세금을 부과할 수 있습니다.

이러한 소득산입보완규칙(UTPR) 과세에 대해 미국 공화당 의원들은 바이든 행정부 시기부터 ‘미국의 조세 주권을 포기하는 것’이라는 강한 반대 의견을 갖고 있었고, 강력한 보복과세 입법안을 내놓기도 했습니다.

다만 소득산입보완규칙(UTPR)에 대해 현재 전환기적용면제(Transitional Safe Harbor)에 따라 2026년까지는 과세가 유예되고 있으나, 그 이후에는 미국 다국적 기업이 다른 나라에서 소득산입보완규칙(UTPR)에 따라 추가 과세되는 결과가 발생할 수도 있습니다. 따라서 미국은 소득산입보완규칙(UTPR)을 포함한 필라 2 제도 전반을 검토하여 향후 2년간 미국에 불리한 내용에 대한 제재 내지 제도 개정을 적극적으로 시도할 것으로 예상됩니다.

4. 향후 전망

앞서 말씀드린 것처럼, 이번 트럼프 행정부의 행정명령 발표로 OECD의 필라 1, 2는 그대로 진행되지 못하고 상당한 변화가 예상되며 특히 각국에서 시행하는 디지털 서비스세(DST)와 필라 2의 소득산입보완규칙(UTPR)은 미국의 제재 대상이 될 것으로 보입니다.

현재 예상되는 미국의 조치 또는 제재는 아래 세 가지입니다.

첫째, 미국이 체약 당사국인 조세조약을 근거로, 상대 체약국이 도입한 디지털 서비스세(DST)와 소득산입보완규칙(UTPR) 등이 조세조약에 위반되는지 여부에 대한 조사 및 조치입니다. 조사 결과에 따라서는 미국이 상대 체약국에서 시행하는 제도의 조세조약 위반 문제를 제기하고 시정을 요구할 수 있습니다.

둘째, 미국 세법 제891조에 따른 과세입니다. 이 세법 조항에 따르면, 미국 시민이나 기업이 외국 법률에 따라 차별적 또는 역외 과세의 대상이라고 판단되면, 미국이 해당 외국의 시민과 기업에 대한 미국 세금을 두 배로 증가시킬 수 있게 미국 대통령에게 권한을 부여하고 있습니다.

셋째, 미국 무역법 제301조에 따른 조치(관세 부과, 기타 수입 제한 등)입니다. 미국 무역법 제301조 등에 의하면, 미국 무역대표부는 비합리적이거나 차별적인 외국의 법·정책 등을 ‘불공정 무역 관행’으로 보고 관세를 부과하거나 기타 수입 제한 조치를 취할 수 있습니다. 과거 트럼프 1기 행정부는 일부 국가가 제정한 디지털 서비스세(DST)에 대해 무역법 제301조 조사에 착수, 보복 관세 부과를 결정한 전례가 있기도 합니다.

앞에서 소개한 대로, 이번 행정명령은 미국 재무부 장관과 미국 무역대표부(USTR)이 60일 이내에 제재할 필요가 있는 외국의 세법 규정을 조사하고, 채택하여야 할 보호조치를 마련해서 대통령에게 보고하도록 하고 있습니다. 우리 정부와 미국과의 국제거래를 하는 기업들은 앞으로 두 달 이내에 트럼프 대통령에게 보고되는 조사 보고서의 내용, 그리고 그에 따라 미국이 취하는 조치들을 주시하고 대응책을 모색할 필요가 있습니다.

법무법인(유) 광장 조세그룹은 국제조세 관련 업무에 대한 풍부한 경험과 노하우를 보유하고 있습니다. 이번 뉴스레터에서 소개해드린 이슈를 포함하여, 국제거래에서의 조세 이슈에 관련하여 도움이 필요하신 경우 언제든지 저희 법인으로 연락하여 주십시오.